“体重管理年”到来,壹健康走到“台前”

众所周知,超重肥胖是“万病之源”,易导致心脏病、高血压、糖尿病、睡眠呼吸暂停等疾病。而当前我国的超重肥胖问题已经更加严峻了。

首都医科大学附属北京友谊医院副院长张忠涛指出:“我国肥胖人群越来越多,成年人中50%以上属于超重肥胖,而且肥胖人群上升的比例甚至要超过超重人群的比例。”

基于此,近日,国家卫健委等16个部门已联合印发《“体重管理年”活动实施方案》,并明确了“体重管理年”活动的主要目标:自2024年起,力争通过三年左右时间,实现体重管理支持性环境广泛建立,全民体重管理意识和技能显著提升等。

而在打好体重管理这场“持久战”的过程中,最首先向超重肥胖“亮剑”的就是壹健康这类企业。正如壹健康集团董事长皮涛涛所言:“此次‘体重管理年’活动与我们企业的使命高度契合,我们将全力以赴,为提升国民健康水平贡献力量。”

从公司现状来看,壹健康的确正在成为健康管理产业发展中一股不可或缺的力量。

据天眼查,壹健康成立于2009年,其最初的业务是销售传统减肥产品,而随着互联网医疗的兴起,目前已形成两大业务板块——体重管理和慢病管理。

其中,体重管理业务主要通过线上的“好享瘦”APP以及线下的减肥训练营、形体美学中心等,提供具有减重功效的保健品和精细化的体重管理服务方案,这也是壹健康的核心业务。

据壹健康去年冲击港股递交的招股书,2020-2022年,体重管理业务分别实现收入16.08亿元、10.92亿元、14.05亿元,占总收入的比例为78.4%、60.8%、58.0%。

而慢病管理业务则是通过线上的“壹邦”APP以及线上的体检中心、互联网医院等,开展男性健康管理、女性气血管理及糖尿病管理,并提供OTC药品、保健品、智能硬件产品、食品及增值服务等。该业务也处于快速发展状态,据招股书,营收已从2020年的4.43亿元增长至2022年的10.18亿元,年复合增长率高达51%。

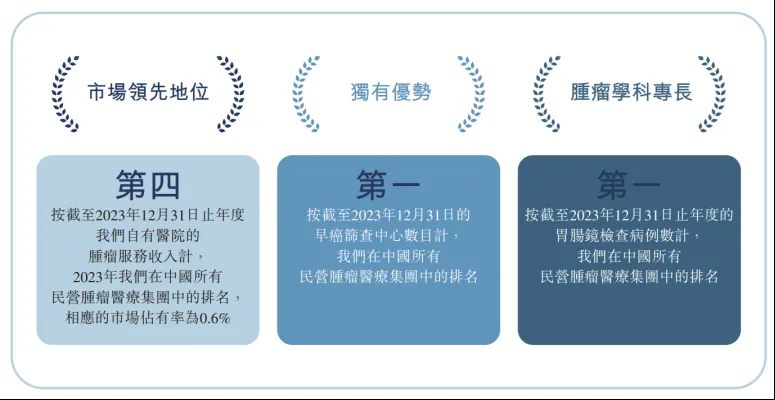

“双轮”驱动下,壹健康逐渐走到行业头部。弗若斯特沙利文报告显示,以2022年收入计,壹健康分别以约4.2%、7.1%及4.2%的市场份额,在中国体重管理行业、数字化体重管理行业及数字化男性健康管理行业位居第一、第一及第二。

深入来看,这样的发展表现,可以说是时代机遇叠加数字化服务综合作用而成。

首先,正如前文所述,如今健康管理问题较为突出,而自上而上的政策指导以及人们健康意识的持续增强,正在促成一片庞大蓝海。

弗若斯特沙利文报告显示,过去五年,我国健康管理市场的规模已经从39320亿元增长到76560亿;预计到2027年该市场规模将达到136570亿元,是一个十万亿的广阔赛道。

而立足这一赛道,壹健康抓住的一个关键发力锚点就是数字化,这一点已在其整合线上和线下的业务运营中有较为明确的体现。

优点显而易见,一方面利于控制成本。其实,当前仍有不少消费医疗企业处于亏损经营状态,一大原因是获客成本过高,据中信建投梳理,在医疗服务机构的总成本中,营销渠道和销售费用分别占50%和20%,此外还有耗材、运营、人工等支出。

而运用数字化手段,则利于企业对用户数据进行收集和分析,并创建精准的“用户画像”,从而为用户提供定制化、个性化解决方案,同时利用抖音、快手、小红书等公开流量池,进行产品的市场推广,以更快获客并促进交易。这一过程中将减少不必要的成本支出,从而保证一定利润水平。

因此,从招股书可以看到,2020-2022年,壹健康新客户人数由130万人增长至160万人,但销售及服务成本却由6.7亿元减少至5.3亿元。2022年,壹健康也实现扭亏为盈,净赚1.12 亿元。

数字化另一大优点则是促成高品质服务。放大来看,我国健康管理行业其实仍未迈入成熟阶段,据艾瑞咨询报告,这一行业呈现出行业起步晚、发展时间短、业务综合性不强等特点,产品单一化同质化、服务质量不高等问题较为突出。

这种情况下,能做好产品服务的企业,无疑能更快突出重围。

而聚焦壹健康,其已经形成较为全面的服务框架,比如在体重管理业务运营上,强调“五力合一”,即通过包括体重规划师、服务管家、营养顾问、运动顾问、心理顾问在内的团队协作,为客户提供全方位体重管理服务。其中,数字化发挥的作用就在于实现团队个体之间的充分配合以及团队与客户的深度链接。

综合而言,“健康中国”战略下,壹健康等头部企业的示范作用正在持续凸显,当然,蓝海之下的竞争也足够激烈,支撑这些头部企业保持活力和吸引力的,将始终是产品和服务。

加载中,请稍侯......

加载中,请稍侯......