毛利翻倍的黑芝麻智能,智驾淘汰赛的“逆袭者”

智能驾驶的2024年,“卷麻了”的一年。

政策推动下,L2+/L3级自动驾驶加速渗透,但高算力芯片的研发周期长、车规认证严苛,行业呈现“强者恒强”的格局。

图源来自黑芝麻智能官方

在这场技术、资本与市场的多重竞争中,黑芝麻智能交出了一份亮眼的答卷:营收4.74亿元,同比增长51.8%;年内利润达3.13亿元,展现出强劲的盈利能力和商业化潜力。但其经调整净亏损扩大至13亿元的现实,也折射出行业"烧钱换规模"的残酷法则。

高毛利背后的技术溢价与规模化拐点

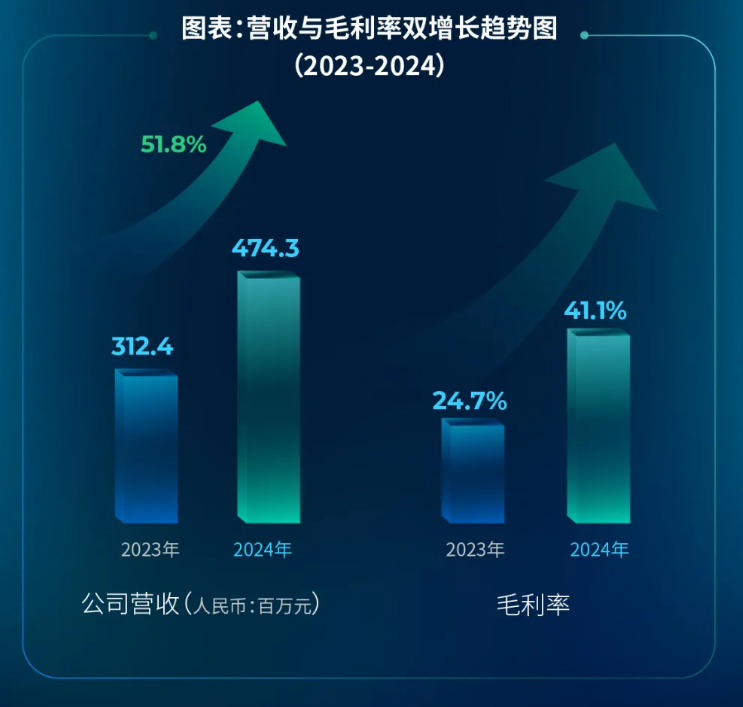

2024年,黑芝麻智能年度财报呈现鲜明的"增收更增利"特征。

财报显示,黑芝麻智能2024年营收为4.74亿元,较上年同期的3.12亿元增长51.8%。黑芝麻智能2024年毛利为1.95亿元,较上年同期的7714万元增长152.4%;毛利率更是由2023年的24.7%提高至2024年的41.1%。

图源来自黑芝麻智能官方

这一蜕变源于两大核心突破。一是技术壁垒构筑护城河。

公司自主研发的九韶NPU芯片架构实现算力效率质变,通过动态资源分配机制,在相同功耗下较传统架构下,提升了性能和有效带宽,降低了对外部存储带宽的依赖,在性能、带宽和成本之间取得了极致平衡。

这种技术优势直接转化为商业议价权,A1000芯片完美适配L2+/L3级别自动驾驶,已处于全面量产状态,并获得了包括一汽集团、东风集团、吉利集团、江汽集团等国内头部车企采用。

二是规模效应释放利润空间。随着A1000芯片在领克08等爆款车型实现大体量的装载,固定成本摊薄效应显著。

财报显示,黑芝麻智能的研发开支由截至2023年12月31日止年度的13.63亿元增加5.3%至截至2024年12月31日止年度的14.35亿元,规模效应初显。

但需警惕的是,经调整净亏损为13亿元,上年同期的经调整净亏损为12.54亿元,暴露出高阶智驾研发投入的持续性压力。

黑芝麻智能2024年财报的亮眼表现,印证了其以技术壁垒与规模量产驱动的增长逻辑。然而,经调整净亏损的持续扩大也揭示了高阶智驾研发的高投入特性,技术优势的巩固需要长期“烧钱”,而单纯依赖车端市场的收入结构难以完全覆盖这一成本压力。

这一矛盾下,黑芝麻智能的解法是将技术势能转化为生态动能,从单一车端芯片供应商向全场景智能计算平台跃迁。

生态扩张——从车企合作到全场景覆盖

2025年,黑芝麻智能在与全球头部车企合作的道路上持续深耕,已与东风、吉利、一汽等国内众多汽车厂商建立了紧密合作关系,覆盖车型超过10款。

先是与吉利合作,其华山 A1000 芯片成功集成到“千里浩瀚”智驾系统。随后与东风的合作进一步延伸至 C1200 芯片领域,预计推动高速 NOA 的舱驾一体项目量产。

黑芝麻智能通过绑定头部客户,不仅提升市场渗透率,更借助车企渠道强化品牌影响力,形成“技术-量产-生态”的正向循环。

除了与车企深度绑定,形成头部客户“护城河”,黑芝麻智能也在尝试场景破圈,打造商用车、机器人、车路云一体化的新战场。

图源来自黑芝麻智能官方

目前,黑芝麻智能在商用车领域完成工程环卫车、重载卡车等专用车型布局,聚焦高速干线和厂内无人物流等场景,升级打造Patronus2.0主动安全系统功能覆盖自动紧急制动(「AEB」)、盲区检测、环视等功能。报告期内,商用车领域客户持续快速增加,业务体量持续上升。

此外,黑芝麻智能还在持续发挥AI边缘推理的技术优势,布局机器人市场,陆续与多家机器人主体企业合作,预计公司芯片产品和方案将在今年实现在机器人领域的批量出货。

而车路云一体化领域,黑芝麻智能计划推出面向车路云一体化的AI低延时产品,通过优化图像采集与处理能力,提升复杂交通场景下的感知精度与实时性。

这一“始于车,不止于车”的生态布局,推动黑芝麻智能从单一车端市场向智能交通、工业、服务机器人等全场景渗透,构建多元收入结构。然而,这一生态扩张的背后,既是技术势能的释放,更是对高研发投入与市场竞争压力的对冲。

生态扩张初见成效,技术迭代与市场争夺仍是关键战役

面对2025年智能驾驶市场的白热化竞争,黑芝麻智能的“全场景”战略正迎来双重考验:一方面,机器人领域的蓝海市场亟待突破,其A2000芯片能否在具身智能赛道复制车端成功?

另一方面,国产替代浪潮下,如何抵御英伟达、高通等国际巨头的技术压制,并应对地平线、华为等本土对手的围剿?这场“未来战争”的胜负,或将决定其能否真正从“中国自动驾驶芯片第三”跃升为全球智能计算的核心玩家。

当下,黑芝麻智能跨界机器人已然引发了更大的想象空间。其C1200家族芯片集成智能计算与控制功能,不仅为“灵巧手”提供了强大的算力支持,还可同时实现精准快速的运动控制,显著降低从感知到控制的整体时延。

图源来自黑芝麻智能官方

据锐观咨询预测,2024年全球服务机器人市场规模将达到290亿美元,2025年达到328亿美元。在此趋势下,黑芝麻已占得一席之位。

而在国产替代攻坚战中,黑芝麻智能的高算力芯片(如A2000系列)尚处研发阶段。黑芝麻智能旗舰芯片(1000 TOPS)虽然对标英伟达Thor,但量产进度落后,高端市场渗透不足,更多是一个技术意义上的象征。

此外,尽管技术路线图清晰,但外部环境仍存变数,高通、英伟达的夹击,黑芝麻智能或将陷入疲于应对的处境。内卷加剧下,黑芝麻智能能否守住40%以上的毛利率,也取决于A2000芯片的订单转化速度,目前其2025年产能预留仍存在不确定性。

整体来看,黑芝麻智能的2024年财报,展现了一家中国智驾芯片厂商在技术攻坚与商业落地间的精准平衡,其通过九韶NPU架构突破与A1000芯片规模量产,实现毛利率翻倍和利润转正,验证了“技术溢价+规模降本”的可行性。

然而,2025年的战场将更加残酷——机器人蓝海的商业化验证、A2000芯片与英伟达Thor的算力对决、国产替代浪潮下的本土围剿,都将考验其技术护城河的深度与生态协同的效率。

在这场“技术定义生死,生态决定上限”的竞赛中,黑芝麻智能的突围故事,或许正是中国智驾产业链升级的缩影。

作者:桑榆

来源:港股研究社

加载中,请稍侯......

加载中,请稍侯......